Modifican la Res. N° 379-2013/SUNAT a fin de establecer nuevos sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica y que aprueba las fechas máximas de atraso de dichos registros para el 2015

Recordemos que al amparo de los establecido en el numeral 16 del artículo 62° del Código Tributario, se dictó la Resolución de Superintendencia N° 379-2013/SUNAT el cual estableció quienes eran los sujetos obligados a llevar los registros de ventas e ingresos y de compras de manera electrónica.

Ahora bien, con la finalidad de realizar un control fiscal más efectivo y una mayor reducción del incumplimiento tributario, es que con fecha 31 de diciembre de 2014 es publicada la Resolución de Superintendencia N° 390-2014/SUNAT, mediante la cual se procede con modificar la Resolución de Superintendencia N° 379-2013/SUNAT, sustituyendo su artículo 2° a fin de ampliar el universo de sujetos obligados a llevar de manera electrónica los registros de ventas e ingresos y de compras electrónico, indicando que adicional a lo ya establecido en dicho artículo, se encuentran en la obligación de llevar los registros de manera electrónica, a partir del 1 de enero de 2015, aquellos sujetos que cumplan con las siguientes condiciones:

- Se encuentren inscritos en el RUC con estado activo.

- Se encuentren acogidos al régimen general o especial del impuesto a la renta.

- Estén obligados se llevar los registros de acuerdo a lo dispuesto en la Ley del IGV.

- No hayan sido incorporados al SLE-PLE.

- No se hubieran afiliado al SLE-PLE y generado los registros de dicho sistema.

- No hayan generado los registros en el SLE-PORTAL.

- Hayan obtenido en el ejercicio 2014 ingresos iguales o mayores a 75 UIT. Para tal efecto:

a) Se utiliza como referencia la UIT vigente para el ejercicio 2014.

b) Se consideran los montos declarados en las casillas 100, 105,1098,,112 y 160 del PDT 621 y/o la casilla 100 del PDT 621 – Simplificado IGV –Renta Mensual.

Asimismo, se toman medidas respecto a la generación del registro de ventas e ingresos y de compras electrónicos, de los efectos de la obligación de llevar de manera electrónica los registros, así como de la regularización de la anotación de períodos anteriores al cambio del llevado de los registros electrónicos en el SLE-PORTAL al SLE-PLE

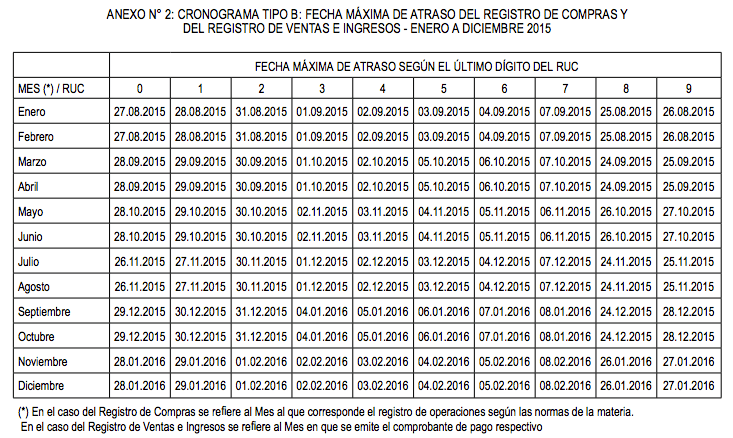

De igual forma se procede con aprobar para las operaciones del año 2015, las fechas máximas de atraso del registro de ventas e ingresos y de compras electrónico, los mismos que se encuentran en los Anexos 1 y 2 que forman parte de la Resolución bajo comentario.

No hay comentarios.:

Publicar un comentario