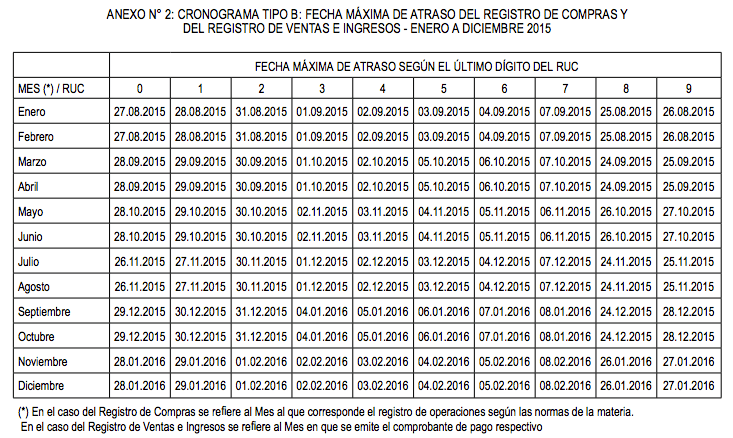

Posted: 03 Feb 2015 06:52 AM PST

Ente recaudador aprueba versiones de los PDT "IGV Renta mensual" y otras retenciones.Nuevas reglas y formularios estableció la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat).

para tramitar las solicitudes de devolución de los saldos a favor del impuesto a la renta (IR)correspondiente a personas naturales.

Los que presenten la declaración jurada anual del IR del ejercicio 2015 y siguientes podrán solicitar la devolución de los saldos a favor por rentas de capital de primera y segunda categoría y/o rentas de trabajo obtenidas en cada ejercicio gravable, mediante el Formulario N° 4949 Solicitud de devolución o por Sunat Virtual.

Formularios

El declarante que opte por solicitar, mediante Sunat Virtual, dicha devolución podrá utilizar el Formulario N° 1649 Solicitud de devolución por cada uno de los saldos.

Para tal efecto, deberá haber presentado la declaración jurada del IR seleccionando la opción "devolución", precisa la Resolución de Superintendencia N° 031-2015/SUNAT.

Deberá, también, ingresar al enlace "Solicitud de devolución" habilitado en Sunat operaciones en línea, inmediatamente después de haber presentado la declaración; de lo contrario, tendrá que presentarse el Formulario N° 4949.

De acuerdo con un informe del Estudio Muñiz, Ramírez, Pérez-Taiman & Olaya Abogados, en que se analiza la citada resolución, el contribuyente que solicite la devolución por el Formulario Virtual N° 1649 no deberá tener otra solicitud de devolución de pagos indebidos, o en exceso o del saldo a favor del IR en trámite por el mismo ejercicio.

Tampoco deberá haber sido notificado por la Sunat con una resolución que declare improcedente, procedente o procedente en parte una solicitud de devolución de pagos indebidos o en exceso o del saldo a favor, del IR, correspondiente al ejercicio por el que se solicita la devolución.

Concluido el trámite, se generará una constancia de presentación del formulario.

El Formulario Virtual N° 1649, además, podrá usarlo el declarante para solicitar la devolución de saldos a favor por rentas de capital de primera y segunda categoría y rentas de trabajo del ejercicio gravable 2014 a partir del lunes 16 de febrero de 2015.

Novedosas versiones

La Sunat aprobó, además, nuevas versiones de los PDT "IGV Renta mensual", "Otras retenciones" y "Modificación del coeficiente o porcentaje para el cálculo de los pagos a cuenta del IR" por Resolución de Superintendencia N° 030-2015/SUNAT. Ello porque mediante la Ley N° 30296 se modificó la Ley del IR para variar las tasas de este tributo aplicables a los dividendos y otras formas de distribución de utilidades, a la renta de tercera categoría y a la retención que las personas jurídicas deben efectuar cuando paguen o acrediten rentas de obligaciones al portador

Fuente: Diario El Peruano.

![[Etiqueta]](https://i0.wp.com/gestion2.e3.pe/ima/0/0/0/7/9/79494.jpg)

![[Etiqueta]](https://i0.wp.com/gestion2.e3.pe/ima/0/0/0/7/9/79493.jpg)